PRESUPUESTO PUBLICO

EL PRESUPUESTO PÚBLICO

Es la herramienta que le permite al sector público cumplir con la producción de bienes y servicios públicos para satisfacción de las necesidades de la población de conformidad con el rol asignado al Estado en la economía y sociedad del país.

El gobierno incide en la economía de dos maneras principales:

A. La forma directa la ejecuta a través del gasto público y la tributación; se refleja directamente en el presupuesto

B. La forma indirecta, mediante el empleo de mecanismos de regulación de la actividad económica. No se refleja en el presupuesto.

La mayor intervención del Estado ha propiciado el aumento del gasto público en cifras importantes hasta representar, como ocurre actualmente, un monto apreciable como proporción del PIB

Es la herramienta que le permite al sector público cumplir con la producción de bienes y servicios públicos para satisfacción de las necesidades de la población de conformidad con el rol asignado al Estado en la economía y sociedad del país.

El gobierno incide en la economía de dos maneras principales:

A. La forma directa la ejecuta a través del gasto público y la tributación; se refleja directamente en el presupuesto

B. La forma indirecta, mediante el empleo de mecanismos de regulación de la actividad económica. No se refleja en el presupuesto.

La mayor intervención del Estado ha propiciado el aumento del gasto público en cifras importantes hasta representar, como ocurre actualmente, un monto apreciable como proporción del PIB

Funciones de la actividad presupuestal del Estado

la presencia del Estado no es necesaria solo para la provisión de ciertos servicios de carácter colectivo relacionados con la defensa de la soberanía nacional, la administración de justicia y las relaciones internacionales, sino que, también constituye un instrumento para garantizar la propiedad privada, el cumplimiento de los contratos, la libre competencia y otro conjunto de reglas cuya preservación se considera indispensable para mantener el funcionamiento de la organización económica y social que se haya dado en la sociedad en determinado momento histórico.

Funciones del Estado

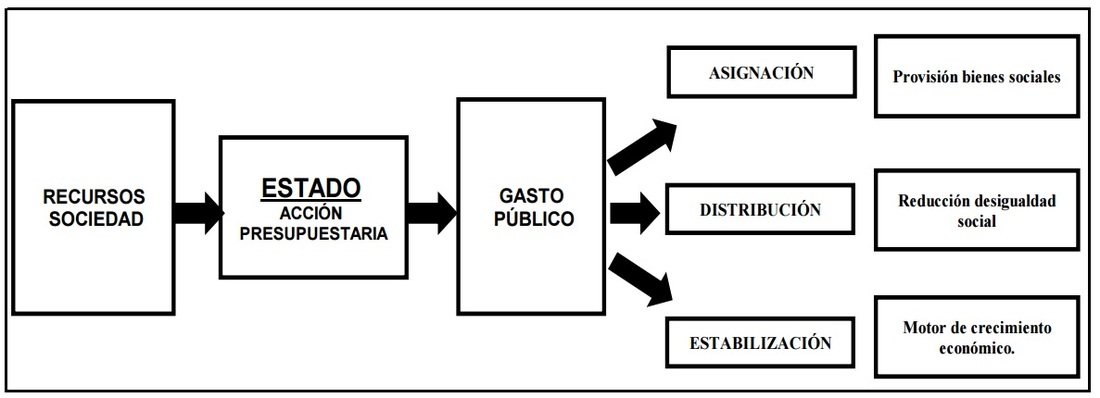

1. Función de asignación de recursos

Se refiere al proceso de provisión de bienes públicos, o bienes sociales, aquellos bienes cuyo suministro no puede estar a cargo de los particulares, esto es, mediante transacciones entre consumidores y productores individuales, por cuanto no es factible, en el caso de tales bienes, aplicar el principio de exclusión en el consumo.

2. Función de distribución

Parte de la premisa de que no necesariamente la distribución de la renta y la riqueza que surge de la operación de los mercados, incluso cuando ésta ocurre en condiciones competitivas, constituye una distribución justa, es decir, que se considere socialmente deseable.

3. Política de estabilización y crecimiento

Como se expresó antes, una importante vertiente de la teoría económica ha defendido el uso activo de la política presupuestaria argumentando que ésta constituye un instrumento eficaz para alcanzar mayores niveles de ocupación de los factores y tasas de crecimiento económico positivas con estabilidad en el nivel de precios

la presencia del Estado no es necesaria solo para la provisión de ciertos servicios de carácter colectivo relacionados con la defensa de la soberanía nacional, la administración de justicia y las relaciones internacionales, sino que, también constituye un instrumento para garantizar la propiedad privada, el cumplimiento de los contratos, la libre competencia y otro conjunto de reglas cuya preservación se considera indispensable para mantener el funcionamiento de la organización económica y social que se haya dado en la sociedad en determinado momento histórico.

Funciones del Estado

1. Función de asignación de recursos

Se refiere al proceso de provisión de bienes públicos, o bienes sociales, aquellos bienes cuyo suministro no puede estar a cargo de los particulares, esto es, mediante transacciones entre consumidores y productores individuales, por cuanto no es factible, en el caso de tales bienes, aplicar el principio de exclusión en el consumo.

2. Función de distribución

Parte de la premisa de que no necesariamente la distribución de la renta y la riqueza que surge de la operación de los mercados, incluso cuando ésta ocurre en condiciones competitivas, constituye una distribución justa, es decir, que se considere socialmente deseable.

3. Política de estabilización y crecimiento

Como se expresó antes, una importante vertiente de la teoría económica ha defendido el uso activo de la política presupuestaria argumentando que ésta constituye un instrumento eficaz para alcanzar mayores niveles de ocupación de los factores y tasas de crecimiento económico positivas con estabilidad en el nivel de precios

SISTEMA PRESUPUESTAL

Plan Financiero. Es un instrumento de planificación y gestión financiera del sector público de mediano plazo que permite proyectar las previsiones de ingresos, gastos, excedentes, requerimientos y alternativas de financiamiento necesarios para el cumplimiento del PND y la ejecución presupuestal, en concordancia con la política monetaria y cambiaria

Plan Operativo Anual de Inversiones, POAI.

Este Plan contiene los proyectos de inversión clasificados por sectores, órganos y programas. Su monto depende de la meta de inversión fijada en el Plan Financiero y su contenido deberá guardar concordancia con el Plan Nacional de Inversiones, uno de los componentes del Plan Nacional de Desarrollo.

Plan Operativo Anual de Inversiones, POAI.

Este Plan contiene los proyectos de inversión clasificados por sectores, órganos y programas. Su monto depende de la meta de inversión fijada en el Plan Financiero y su contenido deberá guardar concordancia con el Plan Nacional de Inversiones, uno de los componentes del Plan Nacional de Desarrollo.

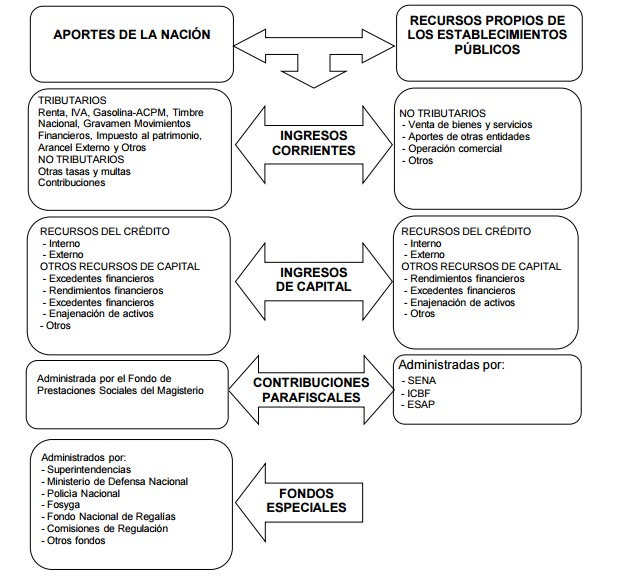

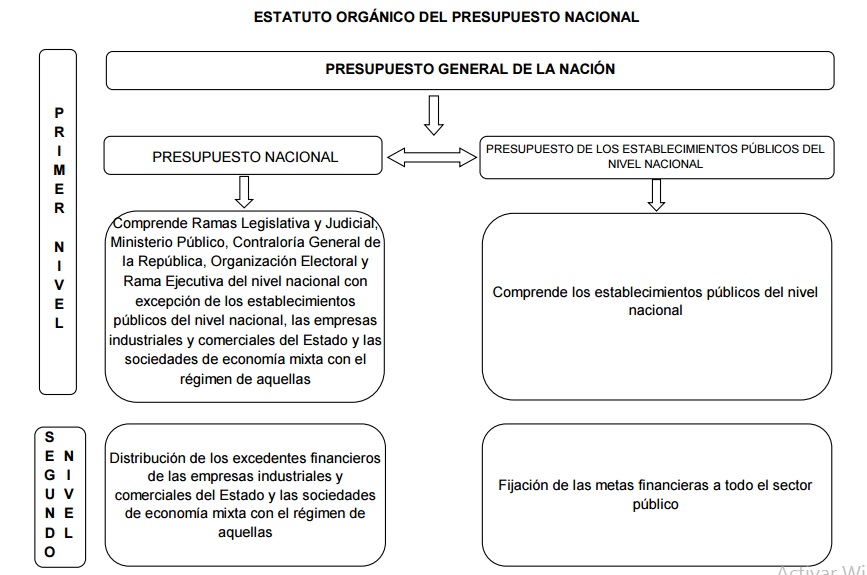

PRESUPUESTO ANUAL DE LA NACIÓN.

Es el instrumento para el cumplimiento del PND. Está conformado por el presupuesto de la Nación y el presupuesto de los establecimientos públicos del orden nacional (EPN).

Se compone del

Presupuesto de rentas y recursos de capital,

El primero está integrado por la estimación de los ingresos corrientes de la Nación, las contribuciones parafiscales administradas por los órganos que hacen parte del PGN, los fondos especiales, los recursos de capital y los ingresos de los establecimientos públicos del orden nacional. Alternativamente, los ingresos del PGN están constituidos por los ingresos de la Nación y por los recursos propios de los EPN.

Se compone del

Presupuesto de rentas y recursos de capital,

El primero está integrado por la estimación de los ingresos corrientes de la Nación, las contribuciones parafiscales administradas por los órganos que hacen parte del PGN, los fondos especiales, los recursos de capital y los ingresos de los establecimientos públicos del orden nacional. Alternativamente, los ingresos del PGN están constituidos por los ingresos de la Nación y por los recursos propios de los EPN.

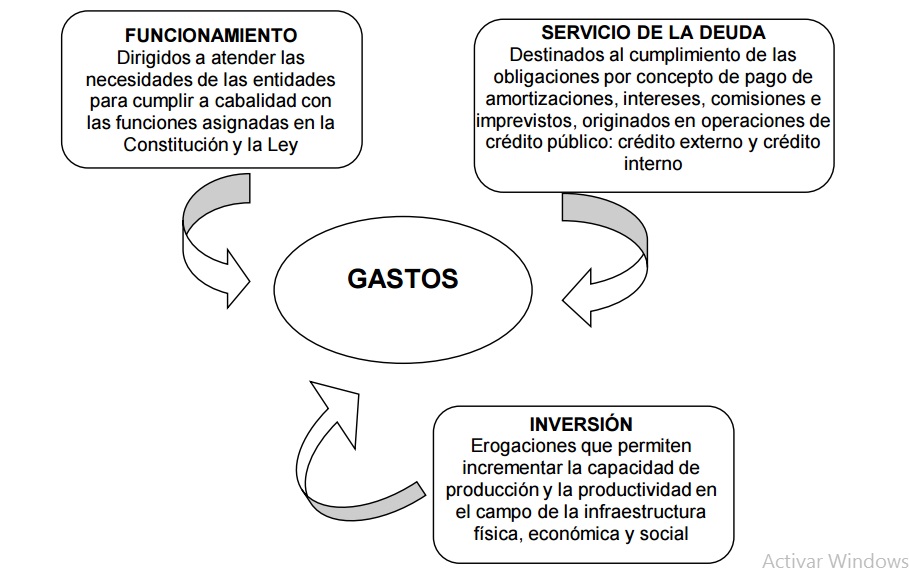

El presupuesto de gastos o ley de apropiaciones

El presupuesto de gastos o ley de apropiaciones, incluye los gastos que se prevé ejecutar en la respectiva vigencia fiscal, distinguiendo entre otros:

El presupuesto de gastos o ley de apropiaciones, incluye los gastos que se prevé ejecutar en la respectiva vigencia fiscal, distinguiendo entre otros:

- Gastos de funcionamiento,

- Servicio de la deuda pública y

- Gastos de inversión a nivel de programas y subprogramas.

Las disposiciones generales.

Las Disposiciones Generales, son normas temporales que aseguran la correcta ejecución del PGN. Rigen únicamente durante el año fiscal para el que se expiden.

Las Disposiciones Generales, son normas temporales que aseguran la correcta ejecución del PGN. Rigen únicamente durante el año fiscal para el que se expiden.

GASTO PUBLICO SOCIAL

PRINCIPIOS DEL SISTEMA PRESUPUESTAL

Constituyen el marco general de referencia sobre el cual se desarrolla el proceso presupuestal en sus diferentes etapas.

Planificación. El Presupuesto General de la Nación deberá guardar concordancia con los contenidos del Plan Nacional de Desarrollo, del Plan Nacional de Inversiones, del Plan Financiero y del Plan Operativo Anual de Inversiones

Anualidad. El año fiscal comienza el 1°. de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción

Universalidad. El presupuesto contendrá la totalidad de los gastos públicos que se espere realizar durante la vigencia fiscal respectiva. En consecuencia ninguna autoridad podrá efectuar gastos públicos, erogaciones con cargo al Tesoro o transferir crédito alguno, que no figuren en el presupuesto

Unidad de Caja. Con el recaudo de todas las rentas y recursos de capital se atenderá el pago oportuno de las apropiaciones autorizadas en el Presupuesto General de la Nación

Cuenta Única. A partir de la vigencia de la presente ley, con el recaudo de todas las rentas y recursos de capital se atenderá el pago oportuno de las apropiaciones autorizadas en el Presupuesto General de la Nación a través del Sistema de Cuenta Única Nacional.

Programación Integral. Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigente

Inembargabilidad. Son inembargables las rentas incorporadas en el Presupuesto General de la Nación, así como los bienes y derechos de los órganos que lo conforman.

Coherencia macroeconómica. El presupuesto debe ser compatible con las metas macroeconómicas fijadas por el Gobierno en coordinación con la Junta Directiva del Banco de la República

Homeostasis presupuestal. El crecimiento real del Presupuesto de Rentas incluida la totalidad de los créditos adicionales de cualquier naturaleza, deberán guardar congruencia con el crecimiento de la economía, de tal manera que no genere desequilibrio macroeconómico.

Planificación. El Presupuesto General de la Nación deberá guardar concordancia con los contenidos del Plan Nacional de Desarrollo, del Plan Nacional de Inversiones, del Plan Financiero y del Plan Operativo Anual de Inversiones

Anualidad. El año fiscal comienza el 1°. de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción

Universalidad. El presupuesto contendrá la totalidad de los gastos públicos que se espere realizar durante la vigencia fiscal respectiva. En consecuencia ninguna autoridad podrá efectuar gastos públicos, erogaciones con cargo al Tesoro o transferir crédito alguno, que no figuren en el presupuesto

Unidad de Caja. Con el recaudo de todas las rentas y recursos de capital se atenderá el pago oportuno de las apropiaciones autorizadas en el Presupuesto General de la Nación

Cuenta Única. A partir de la vigencia de la presente ley, con el recaudo de todas las rentas y recursos de capital se atenderá el pago oportuno de las apropiaciones autorizadas en el Presupuesto General de la Nación a través del Sistema de Cuenta Única Nacional.

Programación Integral. Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación, de conformidad con los procedimientos y normas legales vigente

Inembargabilidad. Son inembargables las rentas incorporadas en el Presupuesto General de la Nación, así como los bienes y derechos de los órganos que lo conforman.

Coherencia macroeconómica. El presupuesto debe ser compatible con las metas macroeconómicas fijadas por el Gobierno en coordinación con la Junta Directiva del Banco de la República

Homeostasis presupuestal. El crecimiento real del Presupuesto de Rentas incluida la totalidad de los créditos adicionales de cualquier naturaleza, deberán guardar congruencia con el crecimiento de la economía, de tal manera que no genere desequilibrio macroeconómico.

CICLO PRESUPUESTAL

- ELABORACIÓN: En general, y Colombia no es un caso especial, la programación presupuestal está en cabeza del Gobierno y es una responsabilidad directa del Ministro de Hacienda. Aunque los ministros son actores fundamentales en el proceso de planeación, elaboración, aprobación, y, particularmente, ejecución del presupuesto general de la Nación, con excepción del Ministro de Hacienda y el director del DNP, se puede considerar que los miembros del gabinete son en lo esencial responsables del gasto.

- DISCUSION Y APROBACION. Le corresponde al Congreso de la Republca

- EJECUCION: Es la captación de Ingresos y Gastos previstos en el presupuesto, y consiste en la autorizaión del gasto, fijación de la cuantia, y pago de obligaciones.

- CONTROL PRESUPUESTARIO. El cual puede ser:

- Control Interno: Realizado por el Ejecutivo

- Externo: Poder Judicial y La Contraloría

- Parlamentario. Por el Legislativo

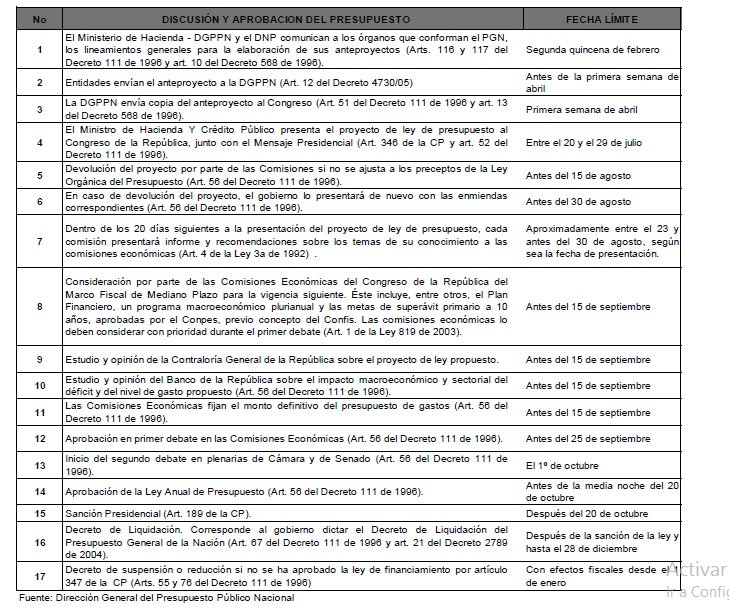

FECHAS LIMITES PARA DISCUSION Y APROBACION DEL PRESUPUESTO

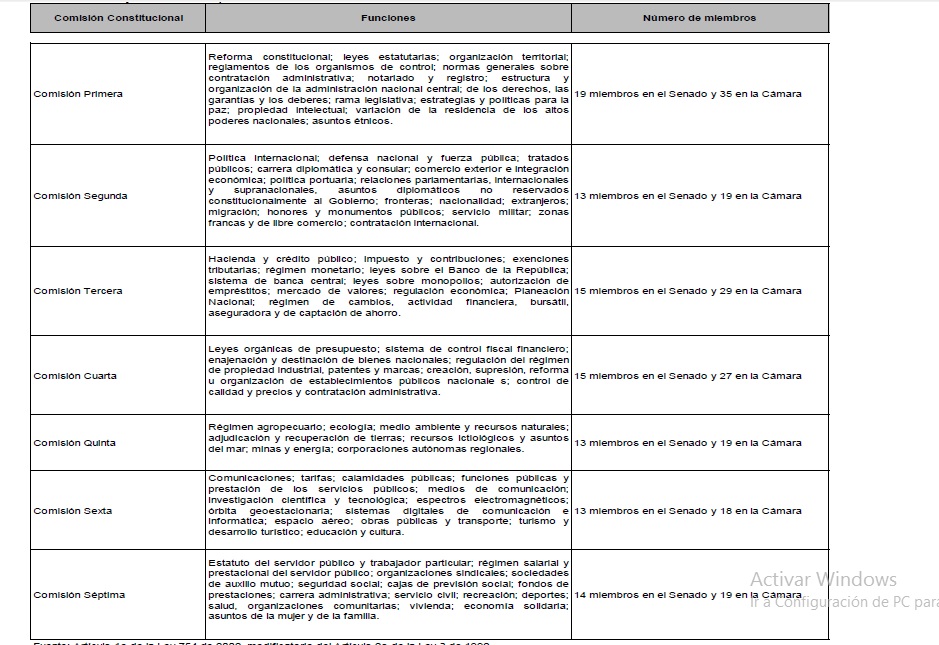

COMISIONES CONSTITUCIONALES DEL CONGRESO

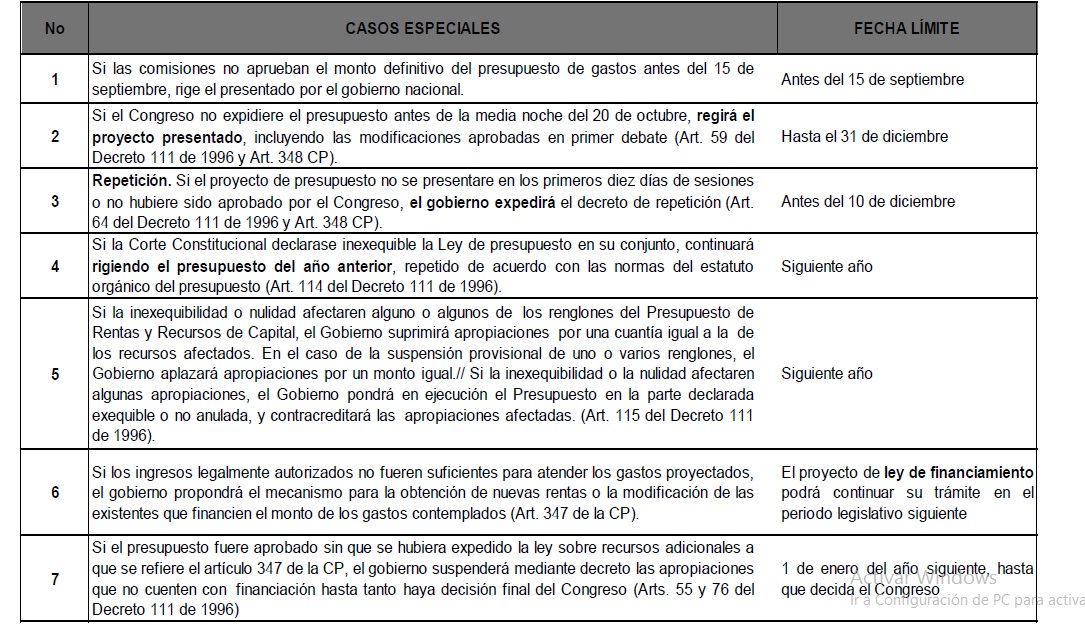

CASOS ESPECIALES PARA LA APROBACIÓN DEL PRESUPUESTO

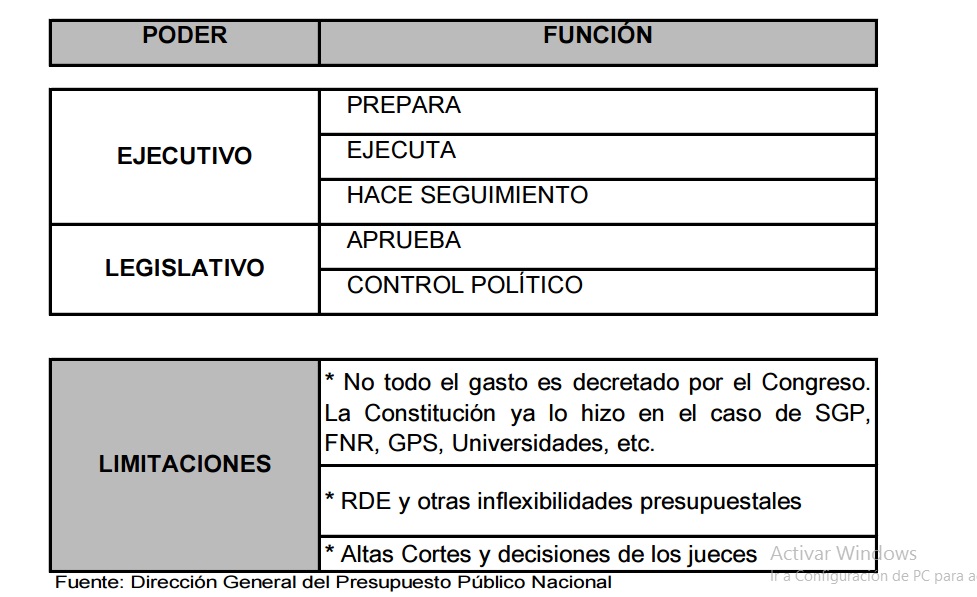

PODERES Y FUNCIONES

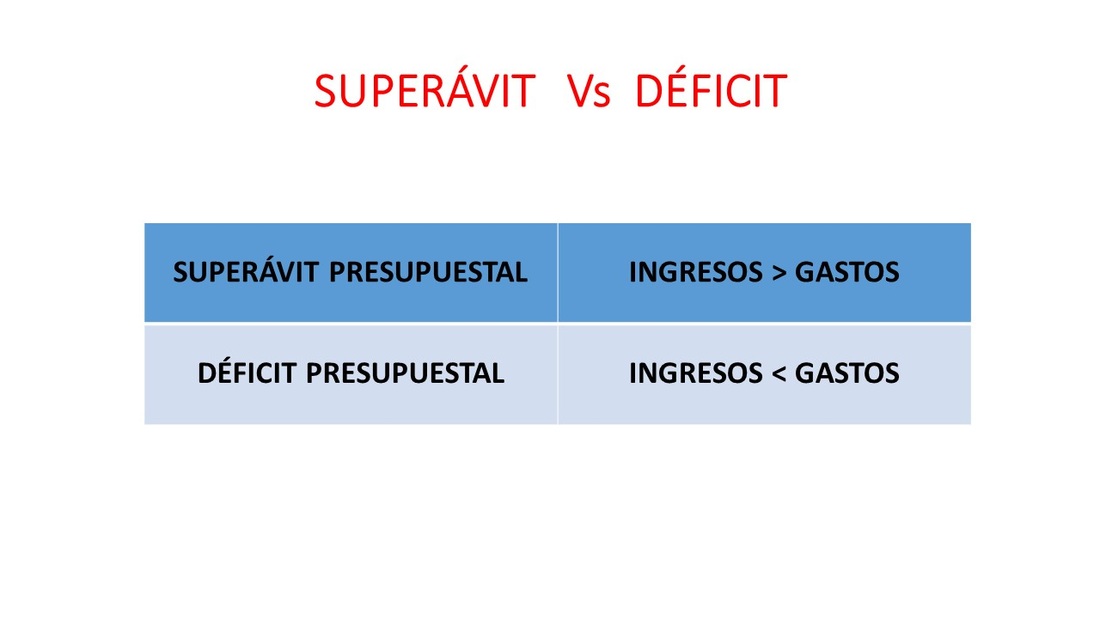

SUEPERAVIT Y DÉFICIT PRESUPUESTAL

ACTIVIDADES

|

_Actividad No. 1 - Crucigrama

Actividad No. 2 - Sopa de Letras Actividad No. 3 - Relacionar Actividad No. 4 - Completar |

Descargue el siguiente archivo y resuelva la evaluación en grupo de Tres estudiante

| ||